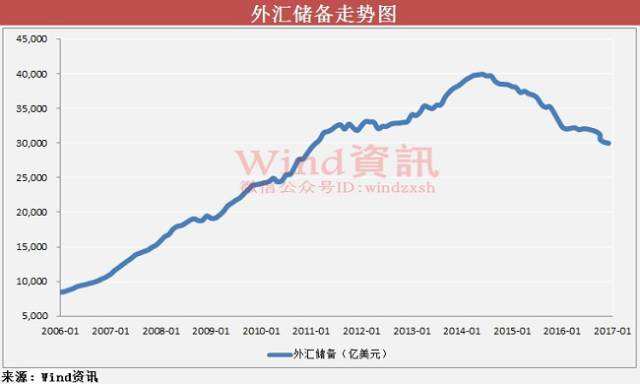

外儲跌破3萬億大關!保衛戰怎么打?央媽亮劍了,劍式叫無招勝有招……

央行今日公布的數據顯示:經歷連續7個月“縮水”,外匯儲備自2011年2月以來首破3萬億美元關口。

和去年下半年業內專家各種“保衛外匯儲備”言論的鋪天蓋地相比,中國證券報(微信公眾號:xhszzb)覺得,昨天市場整體比較冷靜:外匯局只是發了一條常規的解釋稿;各家機構也紛紛發報告稱:莫慌!

事隔短短一月,為何畫風大變?

主要是1月以來短期內人民幣貶值壓力有所緩解,大家都松了口氣!

還有重要的一點:節前節后,公開市場利率上調。央媽今天解釋了是“市場決定”,猶抱琵琶半遮面。

不過市場可不這么想。一旦中國真正進入了“加息周期”,勢必會對匯率和外匯儲備形成強有力支撐。

沒說要打保衛戰,但又拔劍在鞘。外匯儲備走勢至少不用太悲觀了。

央媽“賣賣賣”和居民“買買買”是破3主因

國家外匯管理局有關負責人表示,從1月份的情況看,央行向市場提供外匯資金以調節外匯供需平衡,是造成外匯儲備規模下降的主要原因。由于適逢農歷春節,居民境外旅游、消費等活動增多,企業償債和結算等財務操作也會增加,帶來相應用匯需求,成為外匯儲備規模下降的季節性因素。

招商證券首席宏觀分析師謝亞軒認為,1月外儲下降有三個季節性因素,包括個人購匯額度恢復后的增加持有外匯資產的需求;春節出境旅游的購匯需求和企業償還到期外債等。

方正證券首席經濟學家任澤平認為,下降的主要原因系央行為穩匯率的外匯市場操作,導致外儲大幅消耗,人民幣貶值、資本外流、外儲下降形成一個自我循環。同時,1月是外儲流出的季節性熱季,海外分紅、出境游等購匯付匯需求旺盛,一定程度上對外儲施加了負面壓力。

1月外匯儲備究竟下降多少?

從賬面上看,1月份外匯儲備下降了123億美元。事實上,如果觀察美元走弱導致的非美貨幣估值變化,可能會更有助于觀察外匯儲備的變動。

建設銀行研究員韓會師表示:

⊙先看匯率因素

1月美元表現疲弱,美元指數單月貶值約2.8%,歐元、日元、英鎊和澳元對美元分別升值約2.7%、3.6%、2.0%和5.1%,這就意味著1月份外匯儲備中的非美元資產必然因匯率波動而出現較大的重估增值。

假設我國外匯儲備幣種構成與全球外匯儲備類似,那么1月由于匯率波動因素我國外匯儲備應增值大約250-300億美元。

⊙再看利率因素

外匯儲備的大部分資金投資于國際高評級債券市場,以國債為主,因為流動性和安全性比較高。由于1月份國際債券市場的收益率波動較小,歐洲、美國和日本高評級債券的價格波動較小,所以債券資產的市場價值重估對1月份外匯儲備的影響應該不大。

總體上看,1月份匯率波動是導致外匯儲備估值變化的主要原因,其影響約在250-300億美元之間。在存在匯率重估增值的情況下,外匯儲備余額下降了123億美元,這說明1月由于結售匯逆差導致的外匯儲備實際下滑規模大約在400億美元左右。

跌破3萬億 莫慌

外匯局與機構均表示,外儲跌破3萬億不必過度恐慌。從目前來看,外匯儲備下降的速度可能趨緩。

國家外匯管理局有關負責人:

跨境資金流動會趨向平衡。與上年同期相比,1月份外匯儲備規模少降了872億美元;與上月相比,外匯儲備規模少降了288億美元,降幅均明顯縮窄。剔除掉匯率重估因素以后,外匯儲備規模的同比和環比降幅也是明顯縮窄的,這反映出我國跨境資金流出已較前一時期有所放緩,未來隨著我國經濟增長動能逐步增強,跨境資金流動會趨向平衡。

謝亞軒:

3萬億美元并非外匯儲備的底線。從外匯市場建設、匯率市場化和清潔浮動的角度看,私人部門應該更多的持有對外資產,公共部門即央行持有的外匯儲備規模將穩步下降,實現“藏匯于民”。

民生證券宏觀研究員張瑜:

三萬億不重要,匯率機制的雙向穩定性才重要。從資本流動的量上來看,不要糾結三萬億的具體數字;從資本流動的微觀數據來看,目前喜憂參半,壓力仍存。“別人的錢要回去”+“自己的錢要出去”雙因素下,資本外流的原生壓力仍在,因此資本管制趨嚴的勢頭不會停。

國君宏觀:

外匯儲備流失不會失控,對此不必過度恐慌。個人購匯致外儲跌破3萬億美元,但毋須恐慌。今年1月份外儲下降(剔除估值效應)要遠小于去年同期的-855億美元。一方面顯示出個人購匯沒有出現失控的局面,另外一方面,企業也沒有像去年那樣對外償還債務。

未來我國經濟仍將保持中高速增長,國際競爭力依然較強,貨物貿易順差維持高位,人民幣正式加入SDR貨幣籃子以及金融市場進一步對外開放平衡跨境資本流動的效應將逐步顯現,這些基本面因素決定了外匯儲備流失不會失控,對此不必過度恐慌。

興業宏觀:

不存在資金大規模外流的風險。近期在岸人民幣交易量出現大幅下降,即使考慮季節性因素降幅也快于去年春節期間,這可能也反應了人民幣貶值預期的下降,以及歲末年初后資金外流壓力的減退。人民幣并不存在大幅下跌和資金大規模外流的風險,且美元也缺乏大幅走強的基礎。

中國民生銀行首席研究員溫彬:

預計未來外匯儲備降幅將繼續收窄。今年1月外匯儲備主要受兩方面因素影響:一是今年1月份美元指數下跌2.64%,外匯儲備投資中以歐元、日元等計價資產估值增加;二是人民幣兌美元止跌反彈,人民幣貶值預期暫時逆轉,再加上加強外匯合規性審查,結售匯逆差情況或有所好轉。

不悲觀的底氣在哪兒?

光安慰吃瓜群眾不要慌,作用比較有限。

之所以這次外儲數據出來后,機構出奇地淡定,一個重要的原因是,中國央媽也要“加息”了!

雖然這次央媽只是對公開市場利率進行調整,但是整體而言,央媽已經表露出了引導資金利率上行的信號,這樣會引導市場預期,從而在一定程度上減弱資金外流的壓力。

央媽也沒說是因為匯率壓力。是不是這個原因,都不要緊。

【任澤平:中國進入加息周期外儲壓力將降低】外儲下降主因是季節性和央行外匯市場操作。金融去杠桿防風險,中國進入加息周期,美國三月加息概率較低,未來外匯儲備壓力會降低,穩匯率政策也不會放松。央行全面上調長短端利率,同時控制信貸量和逆回購規模,價量同時進行調控,資金外流壓力相應減緩。美國特朗普實施競選政策,引起市場波動。人民幣相對企穩但仍處在高位,短期資金流動壓力減緩,預計未來貨幣政策中性偏緊,短期外匯儲備相對較為穩定或有小幅上漲,債市繼續調整,首推黃金,其次股票。

【申萬宏源:外儲跌破3萬億無需悲觀 關注美聯儲下半年加息時間】目前外儲距離合理規模1.5-2.5萬億仍有一定空間,同時隨著人民幣貶值預期打破,資本外流壓力逐漸改善,短期外儲或將出現雙向波動。根據我們對國內經濟形勢和美聯儲加息節奏的判斷,今年外儲變化的節奏在上半年或將以震蕩企穩為主,壓力主要在下半年顯現。屆時需關注美聯儲加息的時間。(來源:中國證券報-中證網)

打印本頁

打印本頁